Dans la commune française de Sciez, près du majestueux lac Léman, se dresse une villa exclusive dont la propriété a longtemps été dissimulée derrière Sigmateli Limited, une société enregistrée à Chypre. Les autorités moldaves et françaises ont lié ce bien à Vladimir Plahotniuc, homme d’affaires en exil, ancien parlementaire et ex-leader du Parti démocrate moldave. Il est soupçonné d’être l’un des principaux bénéficiaires du tristement célèbre « vol du siècle », une fraude colossale de 1 milliard de dollars américains ayant englouti près d’un huitième du produit intérieur brut de la Moldavie. Bien que Sigmateli Limited ait nié tout lien avec Plahotniuc, la Cour de cassation française a récemment confirmé la saisie du bien.

La plupart du temps, cependant, les autorités se heurtent à des impasses lorsqu’elles enquêtent sur des biens suspects. Les actifs de grande valeur, comme l’immobilier, les yachts ou les véhicules de luxe, sont souvent prisés par les acteurs corrompus ou criminels pour jouir du fruit de leurs gains illicites. D’autres instruments – notamment les fonds d’investissement alternatifs et les comptes en cryptomonnaie – peuvent aussi servir à blanchir de l’argent sale ou à le dissimuler à l’étranger. La propriété de ces biens est souvent difficile à établir, surtout lorsqu’elle est dissimulée derrière des sociétés anonymes ou des fiducies. Lorsqu’ils sont détenus à travers des sociétés offshore, le risque d’opacité s’accroît, rendant encore plus complexe la détection des cas de corruption ou de blanchiment.

Pour faire face à ce problème, une plus grande transparence en matière de propriété d’actifs est essentielle. Cela suppose notamment que les informations sur les biens, ainsi que sur leurs véritables propriétaires – dits bénéficiaires effectifs – soient accessibles.

Afin d’évaluer l’état actuel de la transparence des propriétaires d’actifs dans l’UE, Transparency International a étudié la disponibilité des informations sur différents types de véhicules et de classes d’actifs dans neuf pays, dans le cadre du projet STEP EU (Renforcement des capacités de contrôle des autorités publiques). Nous avons analysé les obligations de déclaration relatives à des classes d’actifs souvent liées à des affaires passées de corruption ou de blanchiment d’argent, ou présentant un risque particulier : comptes bancaires, biens immobiliers, véhicules terrestres, bateaux, aéronefs, comptes en cryptomonnaies et instruments de placement collectif. Nous avons également examiné les registres des bénéficiaires effectifs pour les entités juridiques – telles que les sociétés et les partenariats – ainsi que pour les constructions juridiques comme les fiducies, couramment utilisées pour détenir des actifs.

Nous avons constaté que, si certaines informations – comme celles sur l’immobilier ou les véhicules – sont bien enregistrées dans l’ensemble, d’autres types d’actifs comme les cryptomonnaies sont largement négligés. Et bien que la plupart des pays aient accompli des progrès notables dans la mise en place de registres centraux des bénéficiaires effectifs pour les sociétés et fiducies, certains types de fonds d’investissement et d’actifs détenus via des sociétés étrangères échappent encore largement à tout contrôle.

🔍 Renforcement de la transparence des bénéficiaires effectifs

Au cours de la dernière décennie, l’Union européenne a progressivement renforcé les exigences de transparence concernant la propriété des entreprises, des fiducies et des actifs – notamment grâce à l’adoption, l’an dernier, d’un ambitieux paquet législatif de lutte contre le blanchiment d’argent.

La 6e directive anti-blanchiment (AMLD6) et le règlement sur la lutte contre le blanchiment d’argent (AMLR), une fois transposés dans les législations nationales des États membres et correctement mis en œuvre, permettront d’accroître la transparence sur plusieurs catégories d’actifs clés. Cela inclut de nouvelles règles élargissant les obligations de déclaration des bénéficiaires effectifs, la création d’obligations de déclaration pour les comptes d’actifs numériques (crypto-actifs), ainsi qu’un meilleur accès des autorités aux données relatives à certaines catégories d’actifs – notamment les véhicules terrestres et les embarcations.

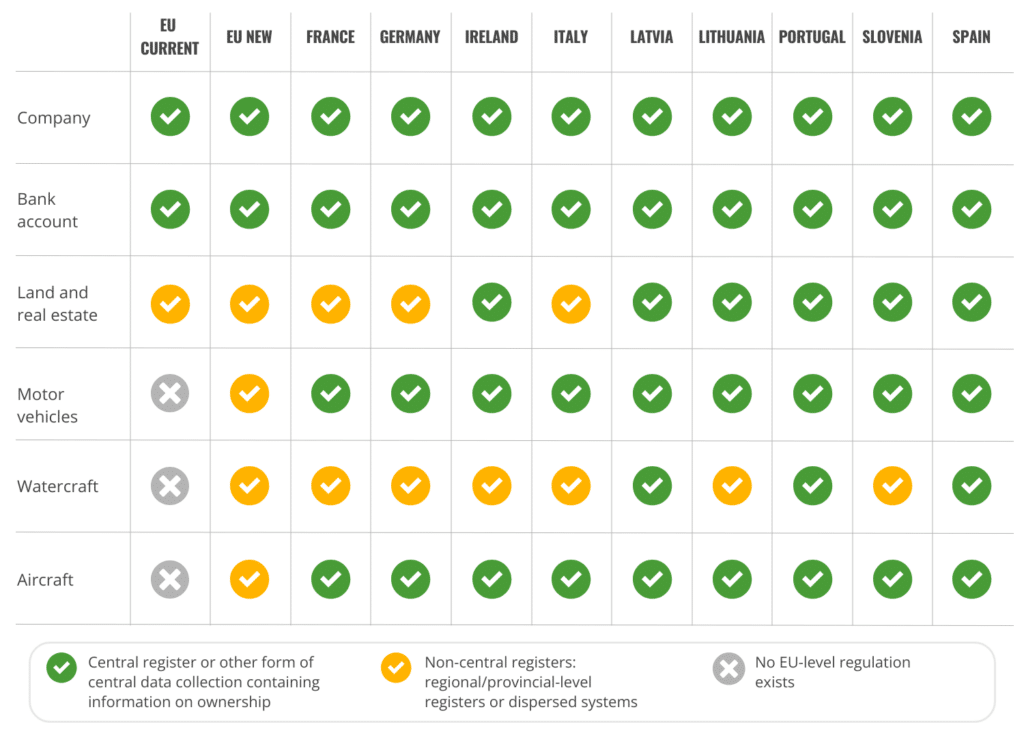

Aperçu des registres d’actifs disponibles

Afin que les autorités puissent prévenir, détecter et enquêter sur les cas d’achats d’actifs réalisés avec de l’argent sale, elles doivent d’abord avoir connaissance de l’existence de ces actifs.

Nos recherches montrent que, si les pays ont mis en place et exploitent des registres pour les principales catégories d’actifs, la plupart de ces registres ne contiennent que des informations de base sur le propriétaire et l’actif lui-même, telles qu’un identifiant unique, le type d’usage (commercial ou privé) et les caractéristiques techniques.

Cependant, des lacunes importantes subsistent en ce qui concerne les données transactionnelles. Si les prix de l’immobilier sont accessibles via les documents justificatifs dans l’ensemble des pays étudiés, ce niveau de transparence est généralement absent pour d’autres types d’actifs tels que les véhicules, les bateaux ou les aéronefs. Seuls quelques cas, comme le registre des véhicules en Italie, enregistrent le prix de transaction – et encore, celui-ci est intégré sous forme de données historiques dans le registre, et non simplement comme des documents justificatifs numérisés.

En matière de propriété, les registres d’actifs se contentent en général d’indiquer le titulaire immédiat du titre de propriété. Lorsque l’actif est détenu en nom propre, le registre mentionne le nom de la personne physique. En revanche, s’il est détenu via une société ou une fiducie, seul le nom de cette entité juridique est enregistré. Identifier le véritable propriétaire derrière ces structures suppose deux approches possibles : (a) inclure directement les informations sur le bénéficiaire effectif dans le registre d’actifs, ou (b) croiser les données entre les registres d’actifs et les registres des bénéficiaires effectifs pour les entités juridiques et les constructions juridiques.

Ce croisement de données est souvent rendu difficile par la conception même des registres d’actifs – leur structure, le périmètre des informations qu’ils contiennent, et leur niveau de numérisation.

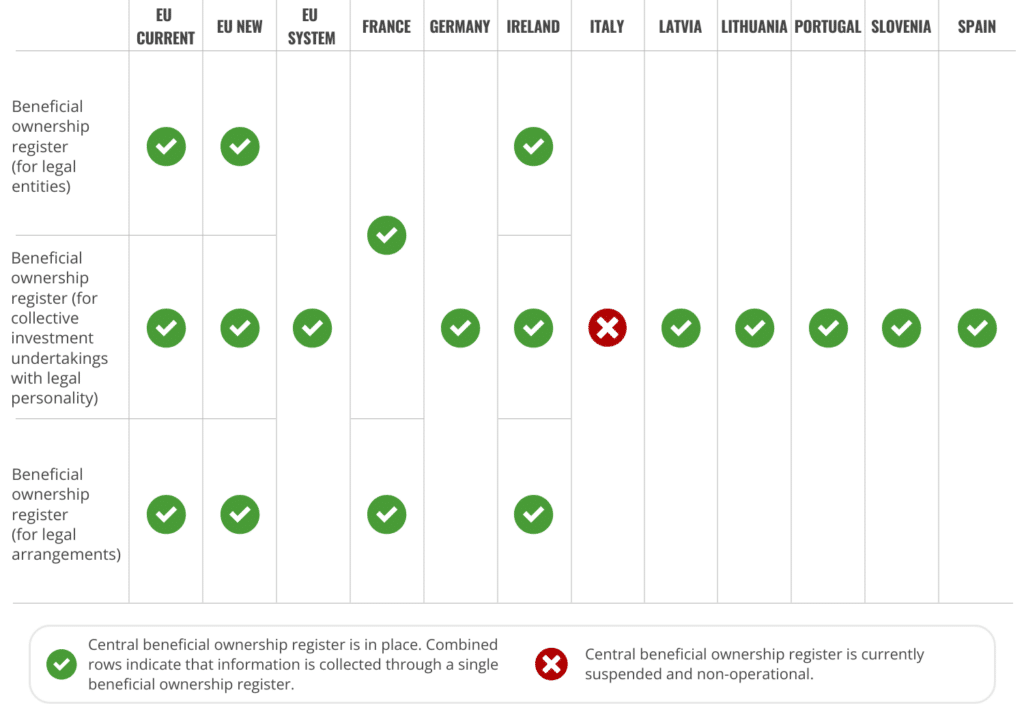

L’état actuel des registres des bénéficiaires effectifs

Un cadre robuste et efficace doit également permettre aux autorités et aux organismes de surveillance d’identifier les véritables propriétaires des entités juridiques et des constructions légales, car celles-ci servent souvent à dissimuler la propriété d’actifs tels que des comptes bancaires ou des biens immobiliers.

Bien que la plupart des États membres aient mis en place et maintiennent des registres centraux des bénéficiaires effectifs pour les entités juridiques et les constructions, comme l’exigent les directives européennes depuis 2015, des différences subsistent quant à leur structuration et à la facilité d’accès aux informations.

La Lettonie se distingue comme un exemple de bonne pratique. Elle intègre les informations sur les bénéficiaires effectifs des entités juridiques et des constructions légales directement dans son registre des entreprises, qui comprend également des données sur les membres du conseil d’administration, les statuts et les comptes annuels des sociétés. Ce registre fournit des informations détaillées sur les entreprises, affichant l’intégralité de la chaîne de propriété ainsi que des identifiants clés tels que la date de naissance et les numéros de passeport ou de carte d’identité, permettant ainsi une identification claire et sans ambiguïté des bénéficiaires effectifs.

À l’inverse, le registre italien des bénéficiaires effectifs reste suspendu et inopérant en raison d’un recours juridique en cours depuis décembre 2023. En octobre 2024, le Conseil d’État – la plus haute juridiction administrative d’Italie – a saisi la Cour de justice de l’Union européenne (CJUE). Le litige porte sur la définition de « l’intérêt légitime », sur le champ d’application des « constructions juridiques », ainsi que sur la conformité des règles nationales avec le droit de l’Union. En attendant la décision de la CJUE, l’ensemble du registre demeure suspendu.

Exigences de déclaration pour les sociétés et fiducies étrangères

Jusqu’à récemment, l’utilisation d’entités juridiques étrangères pour acquérir des actifs dans l’UE relevait d’une véritable boîte noire. Une étude menée en 2023 par Transparency International France et l’Anti-Corruption Data Collective a révélé une propriété immobilière largement anonyme en France via des filiales de sociétés étrangères, avec seulement une infime partie des biens traçables jusqu’à une personne physique. L’étude a également montré que 71 % des biens immobiliers détenus par des sociétés en France le sont de manière anonyme. La proportion de biens appartenant à des entités étrangères pourrait être encore plus élevée, afin de masquer les véritables propriétaires.

Pour remédier à cette opacité, la nouvelle législation européenne anti-blanchiment impose que toute entité ou structure juridique étrangère (enregistrée ou administrée hors de l’UE) ayant acquis un bien immobilier dans un pays membre de l’UE depuis 2014 transmette les informations sur ses bénéficiaires effectifs au registre central national des bénéficiaires effectifs. L’Allemagne et la Lettonie appliquent déjà cette obligation, tandis que les autres États membres devront la mettre en œuvre d’ici juillet 2027.

Encore plus négligés sont les biens mobiliers de grande valeur, tels que les voitures de luxe, les yachts et les jets privés. À l’instar de l’immobilier, la nouvelle législation européenne introduit des obligations de déclaration pour les cas où ces actifs sont détenus via des entités ou structures juridiques étrangères. Cela concerne :

- les véhicules terrestres non commerciaux d’une valeur égale ou supérieure à 250 000 €,

- les bateaux non commerciaux et les aéronefs d’une valeur d’au moins 7,5 millions d’euros.

Aucun des neuf États membres évalués dans notre analyse ne dispose à ce jour de telles mesures. Tous devront les mettre en œuvre d’ici juillet 2027.

Les lacunes limitent la capacité des autorités à tracer la propriété des actifs

Bien que de nombreux États membres de l’UE aient réalisé des progrès significatifs en matière de numérisation – certains allant même au-delà des exigences de la directive AMLD6 en stockant les informations dans des formats lisibles par machine –, des lacunes critiques subsistent.

En Irlande, par exemple, les registres des embarcations sont toujours au format papier. Il en va de même pour certains registres locaux de bateaux en Allemagne, bien que des améliorations progressives soient en cours grâce à la centralisation et à la numérisation croissante des registres autour du port de Hambourg. Les registres des aéronefs en Allemagne et au Portugal ne sont également toujours pas numérisés.

Cependant, la numérisation seule ne suffit pas. Le lien efficace entre les données repose sur l’utilisation d’identifiants uniques – tels que les numéros fiscaux ou les pièces d’identité – permettant de distinguer clairement les individus et les entités. Sans ces identifiants, il devient difficile de déterminer qui possède réellement un actif.

L’Italie, la Lettonie, la Lituanie, le Portugal, la Slovénie et l’Espagne exigent l’utilisation d’identifiants uniques pour les entités juridiques comme pour les personnes physiques dans tous les registres concernés. À l’autre extrême, l’Allemagne ne dispose pas d’un système d’identifiant unique global. Si les entités juridiques reçoivent un identifiant au sein du registre du commerce, aucun identifiant standard n’est utilisé de manière transversale entre les registres, ni pour les personnes physiques ni pour les entités, ce qui limite la possibilité de recouper les données. La France, de son côté, ne consigne pas non plus de manière systématique des identifiants uniques pour les individus dans ses différents registres. Cette approche fragmentée complique les efforts visant à tracer la propriété à l’échelle transfrontalière.

L’Espagne se distingue comme un modèle de bonne pratique, en imposant l’utilisation d’identifiants uniques européens dans ses registres des bénéficiaires effectifs, des sociétés et de l’immobilier – ce qui contribue à mieux aligner ses systèmes nationaux sur les cadres communs de l’Union européenne.

Vers une plus grande transparence de la propriété des actifs

Pour prévenir, détecter et enquêter sur les flux potentiels d’argent issu de la corruption dans leurs économies, les autorités doivent d’abord avoir accès à des informations sur la propriété des actifs. L’enregistrement obligatoire de ces actifs constitue une première étape essentielle. Ensuite, il est nécessaire de mettre en place un écosystème de données adéquat permettant de retracer la propriété d’actifs suspects. Enfin, il est crucial que les autorités puissent facilement accéder à ces données et les exploiter dans le cadre de leurs enquêtes – un domaine clé que nous continuerons à évaluer dans les mois à venir.

Notre analyse des informations disponibles dans un échantillon de neuf pays de l’UE révèle une base solide pour améliorer la transparence en matière de propriété, mais aussi des lacunes importantes. Dans huit des neuf pays étudiés, les autorités publiques ne tiennent aucun registre ou fichier recensant les détenteurs de comptes d’actifs en cryptomonnaies. Dans sept pays sur neuf, les entités juridiques étrangères ne sont pas tenues de déclarer leurs bénéficiaires effectifs lorsqu’elles acquièrent un bien immobilier – et aucun des pays évalués n’impose cette obligation pour d’autres actifs de grande valeur.

Par ailleurs, aucun des pays analysés n’exige la divulgation complète de tous les investisseurs finaux dans les instruments de placement collectif, et les obligations actuelles en matière de déclaration des bénéficiaires effectifs laissent encore une marge importante pour les contournements.

La sixième directive anti-blanchiment (AMLD6) et le règlement sur la lutte contre le blanchiment (AMLR) représentent des avancées majeures vers une transparence accrue de la propriété des actifs. Il est essentiel que les États membres transposent et appliquent ces règles de manière rapide et efficace. Les gouvernements devraient envisager d’adopter ces mesures de manière anticipée afin de combler les failles critiques – en particulier celles qui permettent la propriété anonyme de biens immobiliers ou d’autres actifs via des sociétés et fiducies étrangères, une vulnérabilité majeure qui exige une attention particulière des décideurs politiques.

Chaque pays doit également aller au-delà des normes minimales fixées par les règles européennes, en fonction de ses risques spécifiques. Par exemple, les pays possédant un secteur important des cryptomonnaies devraient renforcer les obligations de déclaration pour les actifs numériques, tandis que ceux où les fonds d’investissement sont fortement représentés doivent de toute urgence améliorer la transparence sur les bénéficiaires effectifs finaux. Combler ces lacunes est indispensable pour entraver les circuits utilisés pour dissimuler les richesses illicites.